En Alcalde Cómo Vamos, al definir este ejercicio de medición nos concentramos en temas prioritarios para la ciudadanía y que pueden ser seguidos de manera directa y sistemática. Se trata de aspectos que están bajo la responsabilidad plena de la gestión municipal y sobre los cuales es posible generar información clara y verificable.

Nuestro objetivo es evaluar lo que realmente importa, utilizando indicadores sencillos, comprensibles y útiles, que permitan dar seguimiento puntual al desempeño del gobierno municipal y faciliten la toma de decisiones orientadas a mejorar los servicios y el bienestar de la comunidad.

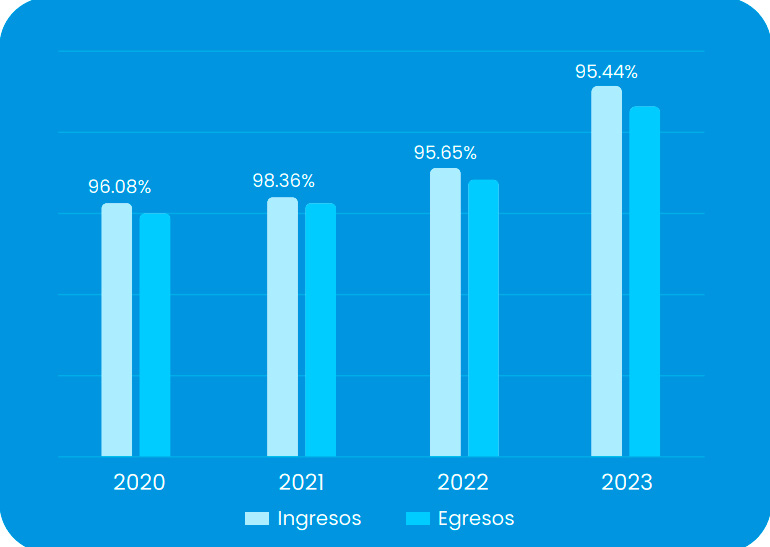

El balance entre ingresos y gastos refleja la salud financiera real del municipio. Medirlo permite evaluar si el gobierno opera dentro de su capacidad económica y si el gasto público se ejerce con disciplina. Este indicador permite identificar déficits estructurales, evaluar la eficiencia del gasto y anticipar riesgos financieros futuros. Cuando el gasto supera de forma sistemática a los ingresos, la estabilidad del municipio se compromete y se reduce el margen de maniobra para atender servicios públicos y contingencias.

Este indicador compara los egresos ejercidos frente a los ingresos totales obtenidos y se expresa como el porcentaje de ingresos utilizados para cubrir el gasto. La Línea Base de 2024 reportó un 95.45% de ingresos ejercidos, lo que indica un balance financiero ajustado, con una cobertura casi total de los gastos a partir de los ingresos disponibles. La meta establecida para diciembre de 2025 es alcanzar un 98% de ingresos ejercidos, considerado el umbral máximo de eficiencia aceptable, ya que deja un margen mínimo de sostenibilidad.

Al primer avance de junio de 2025, el porcentaje de ingresos ejercidos se ubicó en 97.43%, resultado de egresos por $2,117,113,254 MXN frente a ingresos totales por $2,172,879,530 MXN. Este desempeño muestra una mejora respecto a la línea base, pero también confirma que el municipio opera con un margen financiero muy estrecho, por lo que cualquier desviación en ingresos o incremento inesperado en el gasto puede generar presiones presupuestales relevantes.

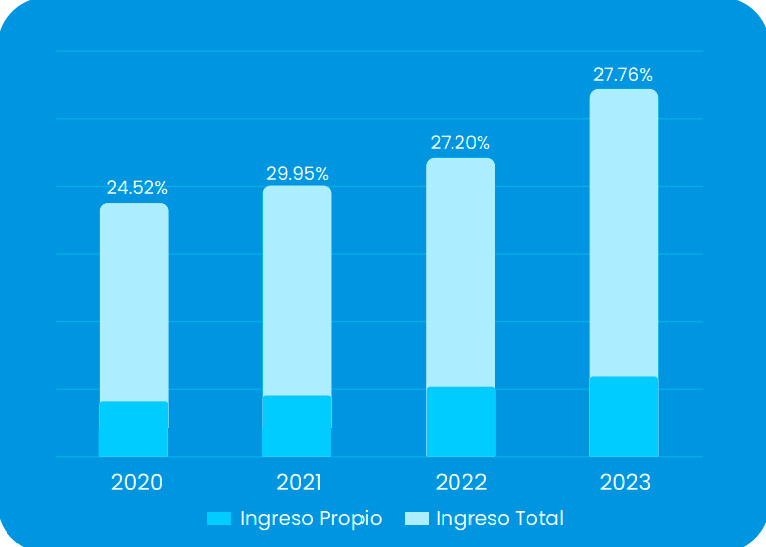

La capacidad del municipio para generar ingresos propios es un componente clave de su autonomía financiera. Medir este indicador permite conocer qué tan dependiente es el gobierno municipal de transferencias estatales y federales, y evaluar su fortaleza recaudatoria. Un mayor porcentaje de ingresos propios amplía la capacidad de planeación, reduce la vulnerabilidad financiera y fortalece la sostenibilidad de largo plazo.

Este indicador mide el porcentaje de los ingresos totales que provienen de fuentes locales, como impuestos, derechos y aprovechamientos. La Línea Base de 2024 se ubicó en 27.75% de ingresos propios, mostrando una tendencia de crecimiento sostenido desde 2020, cuando representaban el 24.51%. La meta fijada para diciembre de 2025 es alcanzar el 30%, un umbral relevante para reducir la dependencia de recursos externos.

Al primer corte de junio de 2025, el municipio registró un avance significativo, alcanzando el 29.95% de ingresos propios. En términos absolutos, esto equivale a $650,817,304 MXN de ingresos locales sobre un ingreso total de $2,172,879,530 MXN. Aunque el resultado es positivo y prácticamente alcanza la meta anual, el reto hacia adelante será sostener esta proporción sin recurrir a medidas recaudatorias de corto plazo que afecten la capacidad de pago de la ciudadanía o la actividad económica local.

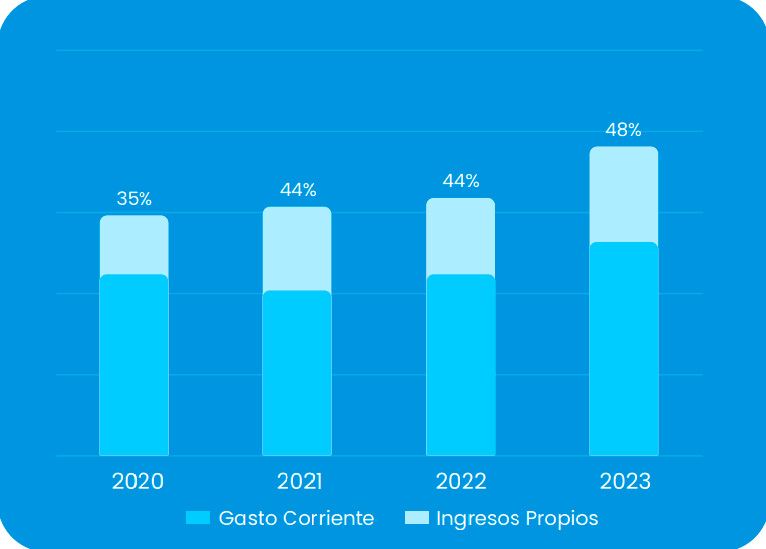

Este indicador muestra si los ingresos propios del municipio son suficientes para cubrir el funcionamiento básico del gobierno. Medirlo permite evaluar la viabilidad operativa real del municipio y su nivel de dependencia de recursos externos. Este indicador permite identificar riesgos de endeudamiento, analizar la eficiencia administrativa y evaluar la sostenibilidad del gasto público. Cuando el gasto corriente supera de forma estructural a los ingresos propios, se reduce la capacidad de inversión y se limita cualquier mejora de largo plazo.

El indicador evalúa la relación entre el ingreso propio y el gasto corriente (operativo y administrativo). La Línea Base de 2024 se ubicó en 48.05%, lo que significa que menos de la mitad del gasto corriente se cubría con recursos generados localmente. La meta establecida para diciembre de 2025 es alcanzar el 60%, un umbral clave para fortalecer la autonomía financiera y liberar recursos para inversión pública.

Al primer avance de junio de 2025, el indicador descendió a 46.45%. Este resultado evidencia que el municipio continúa dependiendo de transferencias externas para cubrir una parte sustancial de su operación diaria. La brecha frente a la meta no solo representa un reto recaudatorio, sino también un llamado a revisar la estructura del gasto corriente y la eficiencia administrativa.

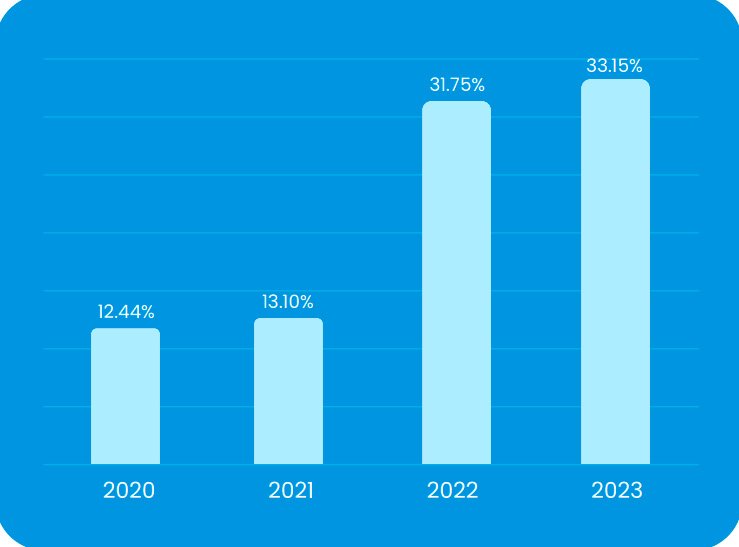

El impuesto predial es una de las principales fuentes de ingreso municipal y un reflejo directo de la relación entre el gobierno y la ciudadanía. Medir su recaudación permite evaluar la capacidad administrativa del municipio y el nivel de corresponsabilidad fiscal. Este indicador permite comparar el desempeño entre periodos, identificar rezagos recaudatorios y analizar la capacidad real de financiar servicios públicos. Cuando la recaudación predial es baja, los servicios municipales inevitablemente se resienten.

Este es el indicador de mayor peso en el Eje de Gobernanza, ya que mide la eficiencia fiscal local sin depender de subsidios federales. Se calcula como el porcentaje de predios pagados respecto al total de predios sujetos a pago. La Línea Base de 2024 fue de apenas 33% de predios pagados, aunque esta cifra representa una mejora significativa frente al 12.45% registrado en 2020. En ese año, el padrón catastral ascendía a 204,708 predios.

La meta fijada para diciembre de 2025 es alcanzar el 50% de predios pagados. Aunque el estándar ideal se sitúa en 60%, este objetivo implica un salto relevante en la eficiencia recaudatoria. Al primer corte de junio de 2025, la recaudación alcanzó el 37% de predios pagados, lo que se tradujo en ingresos por $262,087,424 MXN. El avance es positivo, pero aún insuficiente para consolidar una base financiera sólida que sostenga servicios públicos de calidad y reduzca la dependencia de recursos externos.

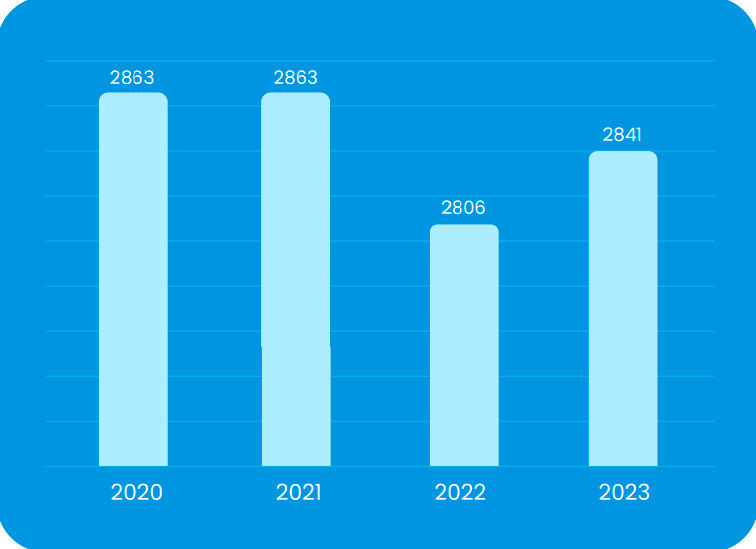

El número de servidores públicos refleja la capacidad administrativa real del municipio para responder a las demandas ciudadanas. Medir este indicador permite evaluar si la estructura gubernamental es adecuada en tamaño y distribución para cumplir con sus funciones. Este indicador permite identificar sobre dimensionamientos o déficits de personal, analizar la eficiencia administrativa y evaluar la calidad del servicio público. Cuando la plantilla no es adecuada, los tiempos de respuesta se alargan, los servicios se saturan y la atención ciudadana se deteriora.

Este indicador mide la tasa de servidores públicos por cada 1,000 habitantes, como referencia de optimización institucional. La Guía Consultiva de Desempeño Municipal (GCDM) establece que el valor óptimo debe ser menor o igual a 8 servidores públicos por cada 1,000 habitantes. La Línea Base de 2024 fue de 6.32 servidores públicos por cada 1,000 habitantes, con un total de 2,760 servidores públicos (sin considerar OOMAPASC). El valor ideal estimado para Cajeme es de 3,200 servidores públicos, lo que equivale a una tasa de 7.33 SP por cada 1,000 habitantes.

La meta fijada para diciembre de 2025 es mantener la tasa en 6.32 servidores públicos por cada 1,000 habitantes, conservándose por debajo del umbral máximo recomendado. Al tratarse de un indicador de tipo descendente, el objetivo no es crecer en personal, sino sostener una estructura eficiente que evite el sobredimensionamiento administrativo sin comprometer la capacidad de atención a la ciudadanía.

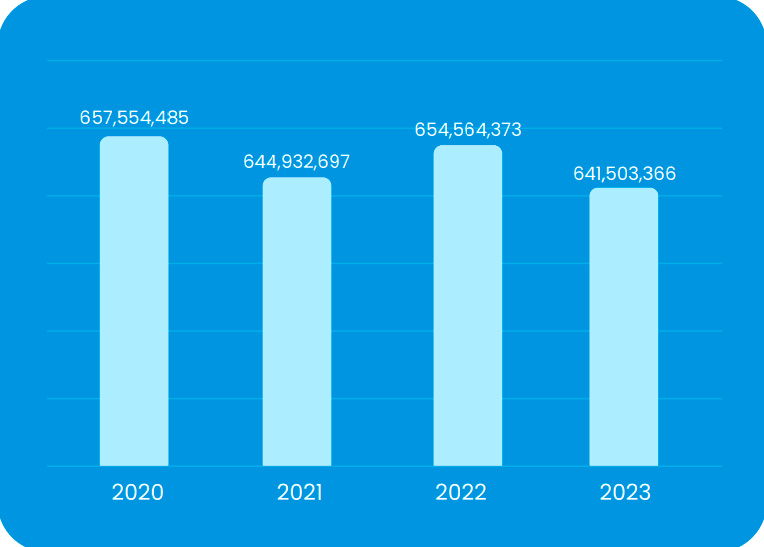

El nivel de endeudamiento condiciona directamente el futuro financiero del municipio. Medirlo permite evaluar la sostenibilidad de las decisiones actuales y su impacto en la capacidad de inversión de largo plazo. Este indicador permite analizar riesgos financieros, evaluar la capacidad de pago y comparar el manejo de deuda entre administraciones. Cuando el endeudamiento crece sin control, se limita la inversión futura y se compromete el bienestar de la ciudad.

Este indicador mide la Deuda Pública y Obligaciones sobre los Ingresos de Libre Disposición, con base en el Sistema de Alertas de la Secretaría de Hacienda y Crédito Público (SHCP). La Línea Base de 2024 fue de 36.50%, con una deuda total de $592,634,942 MXN. Aunque históricamente el endeudamiento ha disminuido de manera relevante —desde 61.30% en 2020—, el margen de maniobra sigue siendo limitado. El estándar de riesgo establecido por la SHCP indica que este indicador debe mantenerse por debajo del 60%.

Al primer avance de junio de 2025, el endeudamiento se incrementó a 41.2%, con una deuda total de $641,503,366 MXN. Aunque el nivel aún se mantiene dentro del rango permitido, el aumento registrado en un periodo corto de tiempo enciende alertas tempranas. El seguimiento continuo de este indicador es clave para evitar que las decisiones financieras del presente se traduzcan en restricciones severas para futuras administraciones y para la capacidad del municipio de invertir en servicios públicos e infraestructura.

Ana Cristina Islas Esquer